- 2022年,XR在中国的出货量将突破110万台。

- VR 仍然是主导细分市场,占 2022 年整体出货量的 95% 以上。

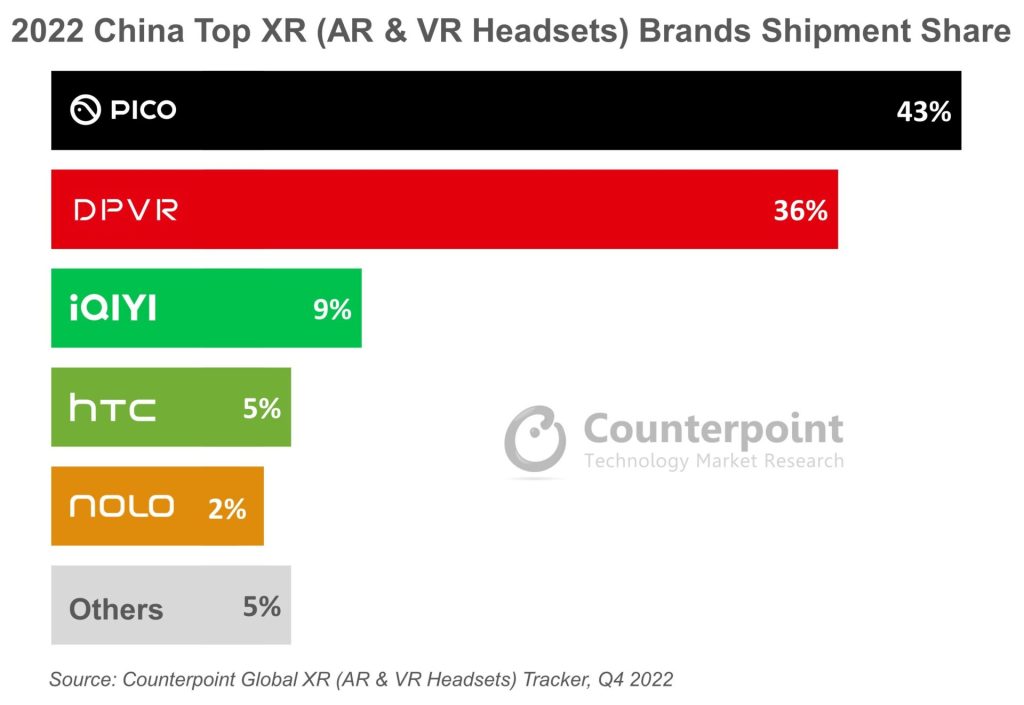

- Pico 是第一大品牌,出货量份额为 43%,其次是 DPVR,占 36%。

- 爱奇艺、HTC 和 NOLO 均占据个位数份额。

根据Counterpoint Research 的 XR 模型追踪器, 2022 年中国扩展现实 [XR :增强现实 (AR) 和虚拟现实 (VR) ] 出货量将突破 110 万台。VR 仍然是 XR 领域的主导领域,到 2022 年将占整体出货量的 95% 以上。中国市场具有巨大的未开发潜力,但增长缓慢,因为可用的头显在消费领域无法为大众消费提供足够的价值。

虽然消费领域没有出现重大转变,但销量增长是由企业交易带来的,主要是在教育和培训领域。企业领域的销量进一步增长的潜力有限,该领域仍然是利基市场,因为当前可用的头显还不够先进,无法提供诱人的用例。因此,品牌开始更多地关注消费者细分市场,尤其是游戏。然而,中国品牌提供的 VR 游戏很少,而且大多是简单的。品牌必须开发高质量的游戏来增加消费者吸引力。

Pico是中国XR市场第一品牌,2022年出货量份额为43%,其次是DPVR,占36%。爱奇艺、HTC 和 NOLO 的份额均达到个位数,也跻身前五。

自从被字节跳动收购以来,Pico 在全球和当地都获得了更大的知名度。字节跳动向 Pico 投入的额外财务、人力和软资源帮助其成为主要参与者。自收购以来,Pico 的战略一直是将自己打造成消费者 XR 领域的主要参与者。为此,它将最新的 Pico 4 定价接近 400 美元,与Meta 的 Quest 2类似。

DPVR 在中国的VR头显出货量位居第二,并且是企业细分市场中最大的参与者。现有的合作伙伴关系和日益增长的区域地位将确保 DPVR 的健康增长,但其在企业领域的销量增长机会有限。因此,它在 E4 上下了很大的赌注。

专注于 VR 内容和流媒体的爱奇艺位列第三,而 HTC 的销量继续受到 Vive Flow 的推动。然而,由于价格过高,HTC 面临着销售困难。NOLO 也凭借其针对游戏玩家的消费级头显进入了前五名。

中国市场拥有大量本土内容制作商,他们受益于基本共同的语言。我们预计这些玩家将越来越多地投资 VR 内容,从而在多个制作商的内容支持下,形成功能日益强大的硬件的良性循环。XR在教育、医疗保健、工业和供应链等领域的采用也将实现以消费者和企业为代表的更全面的增长。

由于电信运营商将 VR 内容视为数据消费的驱动力,中国预计也将从 5G 的早期采用中受益。

推荐阅读

- VR视频播放器推荐

- VR视频、全景视频、3D视频还傻傻分不清吗?

- Pico使用本地网盘看视频

- VRchat同声传译无碍和老外沟通

- VR视频区分

- 手机视频投屏到PICO上看

- PICO VD串流教程,不用转区

- PICO 手机投屏教程

- PICO、YVR、奇遇Dream等设备串流须知

- PICO必玩得飞行类游戏,避坑选择

- PICO其他好玩